por Alejandro Spera Reguitti, desde Montevideo

@alejandrospera

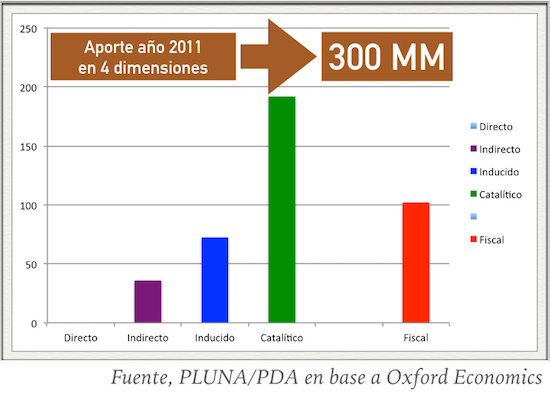

Los analistas del equipo, una vez más, agudizamos la mirada sobre la excompañía de bandera en base al modelo que aplica actualmente Oxford Economics para interpretar la industria aeronáutica, que incluye un estudio de cuatro dimensiones de contribución económica: directa, indirecta, inducida y catalítica. Asimismo, realizamos un estudio específico del aporte fiscal derivado de la imputación de diferentes impuestos al sector.

A modo de conclusión, en 2011 —último año de funcionamiento— donde PLUNA operó con una flota de 13 aeronaves Bombardier CRJ-900 NG de última generación, esta cifra alcanzó los 300 millones de dólares.

Este aporte se desglosa de la siguiente forma:

- Aporte indirecto (cadena de suministro asociada a PLUNA, incluyendo servicios públicos) = USD 36 millones

- Aporte inducido (incluyendo gasto total de mano de obra directa e indirecta) = USD 72,5 millones

- Aporte catalítico (incluyendo pasajeros con motivo turismo con destino final Montevideo) = USD 192 millones. Este último dato surge de aplicar el gasto promedio incluido en el último Anuario del Ministerio de Turismo, según país de origen.

- Aporte fiscal (IRPF, Impuesto UY, IVA, Impuestos al consumo de mano de obra directa e indirecta, aportes patronales) = USD 102,1 millones (no incluye el aporte por IMESI en el combustible consumido). Por tanto, el aporte fiscal representa aproximadamente un 30% del aporte total de la compañía.

En una presentación realizada por la compañía en aquella época, se vislumbraban beneficios totales por USD 1.900 millones de dólares en 5 años; sin embargo, previo a las vacaciones de invierno en julio de 2012, el gobierno encabezado por el expresidente “Pepe” Mujica, decidió suspender en forma indefinida sus actividades. El argumento político fue la posibilidad de tener que afrontar el pago de juicios por USD 3.500 millones de la quebrada VARIG, que había sido accionista de PLUNA a partir de su privatización. A cuatro años del cierre, se puede afirmar con la contundencia suficiente de la mismísima realidad que no hubo que pagar un solo peso a este respecto.

No sería difícil estimar el costo de oportunidad que significó el cierre de PLUNA, es decir, aquello que dejó de aportar a la economía global, que superaría los USD 1.200 millones de dólares en 4 años, si sólo consideramos un aporte en términos constantes. Asimismo, es oportuno recordar un artículo que publicamos a dos años del cierre, “3 millones gastamos 300 millones por PLUNA” donde se hacía referencia a algunos gastos que tuvo y aún deberá afrontar el Estado uruguayo por diferentes conceptos.

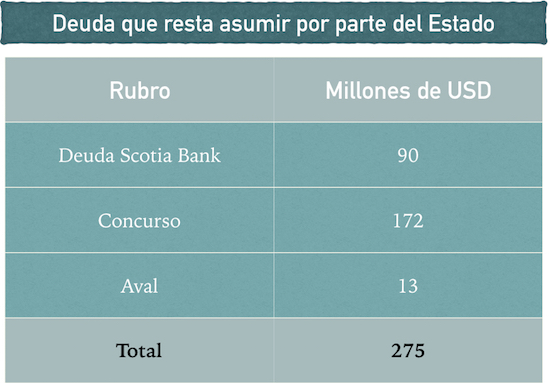

La deuda que aún resta por asumir

A la fecha el Estado uruguayo pagó 8 cuotas del préstamo de 176 millones de dólares por la compra de 7 aeronaves Bombardier - TOTAL: 66,4 millones. Aún resta pagar más de USD 90 millones de dólares al Scotia Bank of Canadá, institución que realizó la financiación de la operación en 2007 y por la que PLUNA Ente Autónomo fue el garante hipotecario de la operación y hoy queda “último en la cola” de acreedores del concurso.

Según lo presentado en el concurso de acreedores, que incluye la masa de empleados de la compañía aérea (unos 700 trabajadores aproximadamente) ya que el Estado nunca se hizo cargo de sus liquidaciones por despido, se verifica un total de unos USD 172 millones de dólares. Es preciso apuntar que el producido de la venta de las 7 aeronaves que estuvieron en tierra durante casi tres años significó un vuelco de 70 millones al concurso, aunque generó unos 15 millones de gasto por concepto de mantenimiento preventivo que deben imputarse al momento de realizar la liquidación final en el concurso.

Aún con este panorama incierto en materia legal, no es posible cuantificar lo resultante de los juicios locales que están aguardando su turno en diferentes juzgados, en una suerte de “encajonamiento eterno”, ya que luego de 4 años del cierre aún no se ha avanzado en sus sentencias. Aquí debemos considerar los artilugios posteriores a la emisión de USD 13 millones por el “aval perfecto” que el Banco de la República Oriental del Uruguay (BROU) a cargo de Fernando Calloia otorgó en favor del testaferro de Juan Carlos López Mena conocido como el “Caballero de la derecha”, Hernán Antonio Calvo Sánchez, dejando a la luz un escándalo político y de corrupción de dimensiones únicas para la historia del país. Aunque el “señor de los barcos” asumió y reconoció la voluntad de pago de dicho aval, buscó alternativas de pago en pesos argentinos que redujeron sensiblemente el valor de las cuotas entregadas al BROU de la mano de la presentación de un recurso de nulidad, ante la declaración de inconstitucionalidad de algunos artículos referidos a la Ley de liquidación de PLUNA, otra contingencia que podría resultar en perjuicio del Estado.

¿Vale la pena realizar un total?

Portal de América

Comentarios

Realmente interesante el articulo, pero hay algo que me da vueltas en la cabeza desde hace tiempo, PLUNA cierra sus operaciones en forma indefinida, indefinida, que se puede comprender, entender o analizar de esta palabra, indefinida, puedo aceptar que puede volver a sus actividades, porque nunca se aclara si cierra en forma definitiva, da para pensar .-

Saludos