por Luis Alejandro Rizzi, desde Buenos Aires

Las estadísticas dicen además que el cabotaje aumenta y el internacional cae. Esto último lo explica la inestabilidad cambiaria y el hecho que en poco más de un año el TC pasó de 18.54, el 31 de diciembre de 2017 a casi $ 46.00 en el día de la fecha.

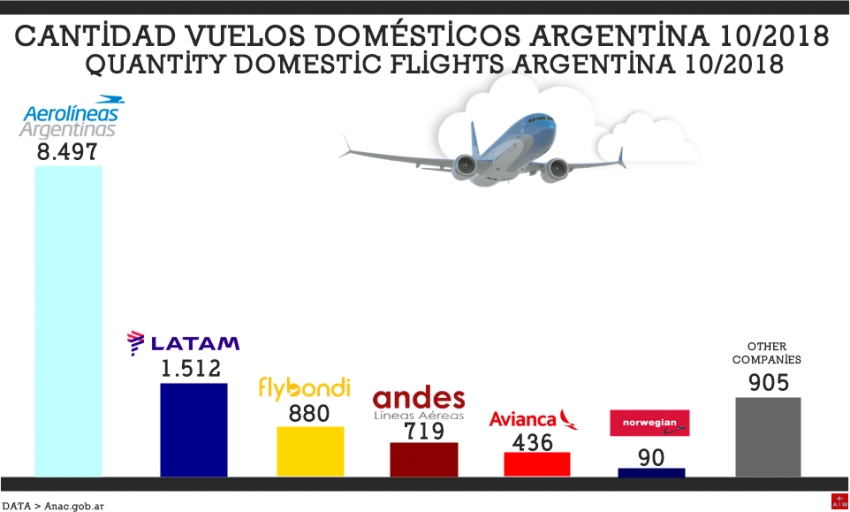

En cuanto a los datos de cabotaje distan de ser buenos, ya que como lo leímos en el portal mencionado Aerolíneas Argentinas perdió ocupación y el promedio de las restantes, en especial las “low cost” es bajo. La conclusión es que todos pierden dinero y la pregunta que flota en el ambiente es “hasta donde aguantarán”.

A todas luces la más perjudicada parece ser Andes, la única de las mencionadas que cumple a raja tabla con el art. 99 del Código aeronáutico, que debe competir con Aerolíneas Argentinas/Austral fuertemente subsidiadas,y lo más grave es que ese subsidio se financia con deuda. Algo que todos callan.

Como si eso no fuera grave,la otra distorsión es que las otras se ampararon el decreto 52/94, con la complicidad del gobierno, sabiendo o debiendo saber que un decreto no puede modificar una ley. Esto obviamente no es “libre competencia”, sino más bien “competencia distorsionada”.

En esa realidad político-económica se desarrolla el transporte aéreo,lo que en verdad es “para bien de ninguno y mal de todos”.

Aerolíneas Argentinas y Austral a fin de este año y desde su estatización se van a devorar alrededor de u$s 2.200 millones. Y en un país en vísperas de elecciones esta cuestión no parece ser de interés político, máxime que los dos próximos años deberían ser no solo muy complicados, sino además muy difícil y costoso poder financiar el déficit fiscal, sin caer en la trampa de la absurda discusión si es primario o secundario.

Es interesante ver en las estadísticas presentadas por la ANAC, que salvo setiembre de 2018 en que se logró una ocupación del 80% sin Norwegian ni Jet Smart, con la incorporación de esas empresas la ocupación se mantiene por debajo de ese porcentaje.

En 2015, con solo en el mercado Aerolíneas Argentinas/Austral y Andes, la ocupación era del 74%, con tarifas fijada por el Estado, con algún nivel de flexibilidad y tarifas mínimas.

Andes entre enero-abril 2017 tuvo una cuota del mercado del 3% y una ocupación del 66%. En 2018, siempre en el mismo lapso pasó a una cuota del 7% y una ocupación del 77%. En 2019 mantuvo su ocupación pero su cuota del mercado cayó al 4%. A partir de abril de 2018 solo en agosto y septiembre logró un ocupación del 80% con una cuota de mercado del 8%. A partir de octubre su ocupación osciló alrededor del 74% con una cuota de mercado que bajo del 6 al 3 por ciento.

La mayor ocupación de Flybondi ocurrió en febrero de este año con el 78%. Su cuota de mercado actual es del 9%.

Norwegian desde una ocupación del 56% en octubre pasado, actualmente está en el 70% y una cuota de mercado del 8%.

Jet Smart se inicio con una ocupación del 72%, lo que demostraría un muy buen estudio del mercado local. Teniendo en cuenta que opera con aeronaves nuevas parecería estar demostrando que podría ser la más productiva del mercado. Ahora bien, habrá que esperar a ver sus balances para ver cuán sustentable es su operación.

Sería interesante poder comparar sus niveles de perdida -no tengo duda alguna que está operando a pérdida- con los de Aerolíneas Argentinas para una misma operación.

Hoy día existe exceso de oferta si tenemos en cuenta que la ocupación mínima, teniendo un adecuado cuadro tarifario y un excelente sistema para su reconfiguración permanente, debería estar en 92/95%. Advertimos que en Argentina y para el cabotaje estamos en una grave desmesura. Agravada por el nivel de subsidio que recibe la propia empresa estatal.

Hace unos años un nivel de ocupación del 70% significaba rechazo de trafico, hoy significa insuficiencia.

No son números para sonreír y celebrar.

Portal de América