Tras un primer semestre positivo en ingresos, el comportamiento reciente de las reservas y las ventas futuras de los hoteles españoles empieza a mostrar señales que merecen ser analizadas con detalle. A través del análisis de las últimas 12 semanas y de las ventas totales acumuladas para 2026, desglosadas por comunidad, mercado y mes de estancia, intentamos arrojar algo de luz sobre las tendencias actuales y su posible evolución.

En este contexto, resulta especialmente relevante la advertencia lanzada por Booking.com en su última presentación de resultados. La compañía ha reconocido una perspectiva más pesimista para las semanas actuales, lo que ha generado inquietud entre inversores y analistas. Según varios medios financieros, Booking estaría teniendo dificultades para sostener su crecimiento en Europa, especialmente en el alojamiento tradicional, mientras el segmento alternativo y el mercado asiático ganan peso. Todo ello en un escenario donde la oferta de alquileres turísticos sigue creciendo en España, incluso en destinos ya saturados, lo que introduce una nueva capa de competencia y presión sobre el mercado hotelero.

En cualquier caso, al tratarse de un canal que genera un volumen de reservas mucho mayor que el de los hoteles que trabajan con Mirai, sus previsiones siempre nos ayudan a interpretar el momento de mercado y complementan nuestra lectura desde el canal directo.

¿Qué tendencias detectamos nosotros? ¿Observamos desde Mirai la misma incertidumbre que sugiere Booking? Lo vemos en el siguiente análisis.

1. Primer semestre: buenos ingresos, pero crecimiento de pernoctaciones estancadas en el turismo español

El primer semestre de 2025 se cierra con un sólido crecimiento de ingresos para los hoteles españoles. Según Cushman & Wakefield, el RevPAR creció un +6,9 % interanual, impulsado principalmente por un +6,5 % en ADR, mientras que la ocupación apenas varió (+0,4 %). Este comportamiento resulta especialmente notable si lo comparamos con el entorno europeo, donde el ADR apenas creció un +1,4 %.

Sin embargo, los datos del INE revelan una realidad más moderada en términos de volumen: las pernoctaciones hoteleras aumentaron un +0,4 % en el primer semestre, con una caída del mercado nacional (–0,7 %) compensada por un leve avance de los no residentes (+1,0 %), lo que, a pesar de todo, se traduce en un nuevo récord de turistas durante el primer semestre.

Este desacoplamiento entre crecimiento de ADR y pernoctaciones invita a la reflexión: ¿puede estar la fuerte presión sobre precios comenzando a frenar la demanda en algunos segmentos? El segundo semestre podría ser clave para despejar esa duda.

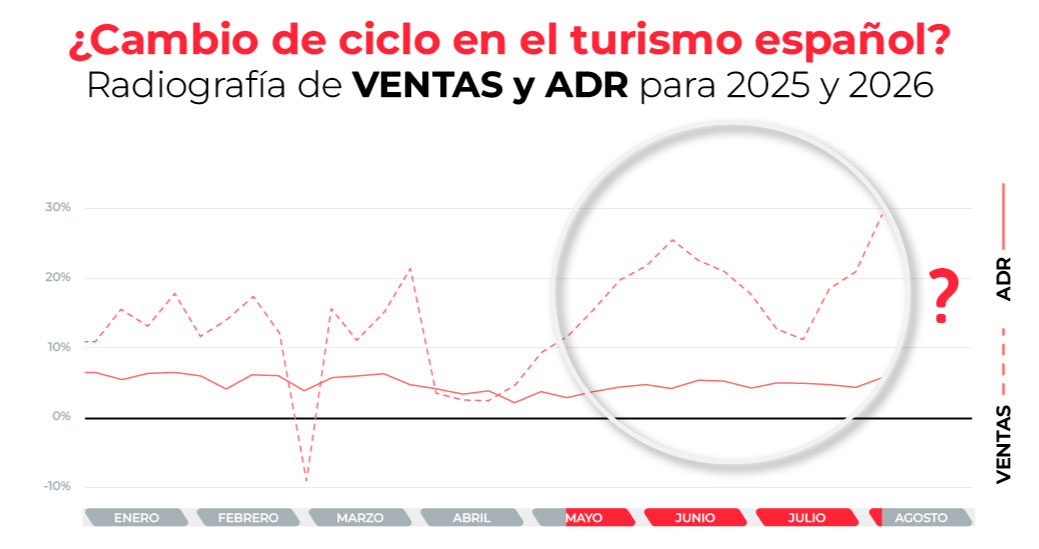

2. Últimas semanas: tras un pequeño bache, el crecimiento de ingresos mejora sólidamente en la última semana

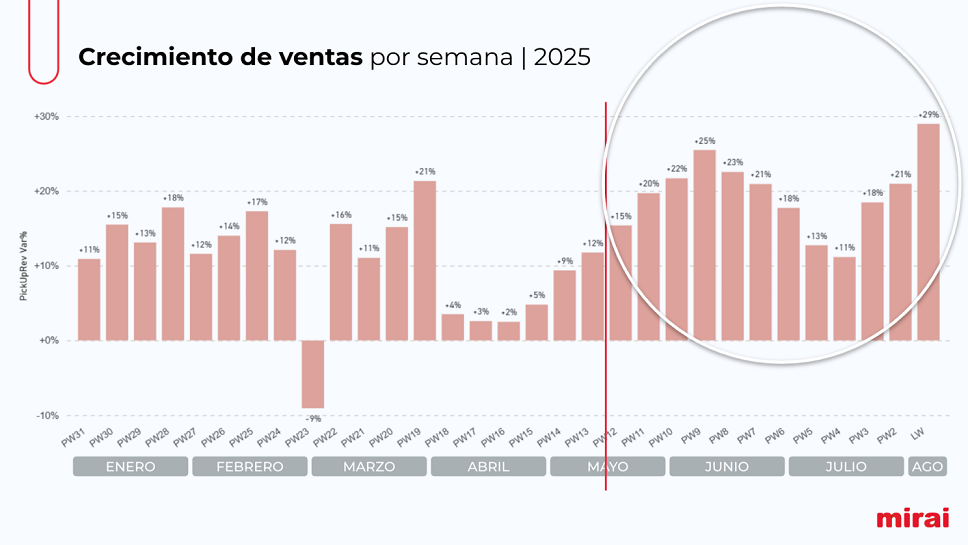

En el siguiente gráfico se aprecia el crecimiento de ventas en cada semana del año 2025 a nivel emisión (no estancias):

Si nos centramos en analizar un periodo de ventas más reciente (las 12 últimas semanas, por ejemplo) observamos un comportamiento muy dinámico en el crecimiento interanual de generación de ingresos, con mínimos de crecimiento del +11% hace 4 semanas, y con un repunte muy visible en la última semana (+29 %), convirtiéndose de hecho en la de mayor crecimiento de ventas del año. A nivel acumulado, en las 12 últimas semanas el crecimiento de ventas ha sido de +19% con respecto a las mismas semanas de 2024.

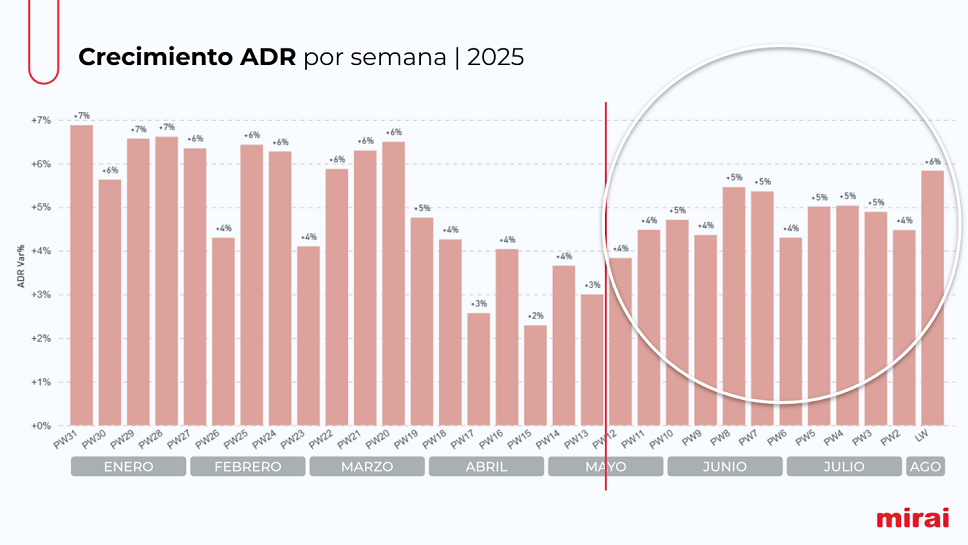

En cuanto a los crecimientos de ADR, en las últimas semanas los crecimientos no llegan al +6% de inicio de año, pero sí que es cierto que se mantienen en el +5% de una forma algo más estable, incluso repuntando ligeramente hasta el +6% en la última semana. Si observamos el acumulado de las últimas 12 semanas, el ADR cierra en un más que positivo +5%.

Resulta llamativo que estemos observando los crecimientos más intensos de los últimos meses precisamente en la última semana de ventas, con +29% en ingresos y +6% en ADR.

Si analizamos ahora las ventas de las 12 últimas semanas por zonas:

- Levante lidera con un impresionante +28 % en ingresos, y un +14 % en ADR.

- Andalucía, Madrid y Canarias mantienen sólidos crecimientos en ventas de +19%, +17% y +14% respectivamente, con +5%, +4% y +8% en ADR.

- En cambio, Baleares y Cataluña muestran los peores crecimientos, con +2% y -9% respectivamente en ventas, y -10% y +17% en ADR, quizá este último algo tensionado.

En cuanto a los mercados emisores:

- España crece un robusto +22 % en ingresos y un +6 % en ADR.

- Otros emisores fuertes como Alemania (+11 %), Países Bajos (+17 %) y sobre todo Noruega (+63 %) mantienen crecimientos sólidos.

- UK y Reino Unido muestran resultados más moderados, con un +4 % y -10 % respectivamente.

3. Ventas para 2026: buen arranque en ingresos, pero desigual por destinos y meses

Si analizamos ahora las casi 200.000 noches de hotel generadas a día de hoy para todo 2026, observamos un crecimiento de +19 % en ingresos con un +5 % en ADR. La tendencia global es positiva, aunque los datos muestran ciertos contrastes:

Por zonas:

- Levante destaca con un +38 % en ingresos y +8 % en ADR.

- Madrid crece +26 % en ingresos y +4 % en ADR.

- Canarias y Andalucía crecen +12 %, con +6 % y +3% en ADR respectivamente.

- Cataluña: –3 % en ingresos y –7% en ADR.

Por destinos:

- Costa de la Luz lidera con +62% en ventas y +9% en ADR, seguida de Benidorm con +35% y +10%. Valencia crece +52%, pero decrece -12% en ADR.

- Barcelona decrece en ventas -15% y ADR -14%, mientras que Sevilla también decrece en ADR -7%, pero consiguiendo crecer en ventas +11%.

Por mes de estancia:

- Llaman la atención agosto y septiembre con +38% en ventas, y creciendo en ADR +15% y + 7% respectivamente.

- Julio +24 % y febrero +22 %, también evolucionan positivamente.

- Marzo y abril con +8% y -5% en ventas respectivamente muestran los resultados más moderados.

Por mercados:

- España crece un +27 %, aunque con ADR contenido (+4 %).

- Alemania crece +8 % en ingresos y +10 % en ADR.

- Francia e Italia con +37% y +43% en ingresos respectivamente destacan en crecimiento de ventas.

- UK apenas crece +4 %, EE. UU. retrocede un -10 %, y Bélgica un -5%, siendo los dos únicos mercados emisores del TOP10 que caen en ventas.

4. Conclusiones: la venta directa se mantiene firme

Analizando todos estos datos podemos concluir que, pese al ambiente de cierta preocupación que se respira en el sector turístico en las últimas semanas, desde el canal directo Mirai seguimos observando crecimientos positivos tanto en ventas como en ADR, incluso con fuertes crecimientos en los últimos días.

Esto sugiere que, al menos en este canal, la demanda continúa activa, aunque probablemente de forma más selectiva y exigente. Es cierto que los crecimientos de precio muestran signos de moderación, pero de momento se mantienen en terreno positivo; queda por ver si la demanda será capaz de seguir acompañándolo en los próximos meses.

Y aunque el arranque para 2026 es positivo a nivel general, existe cierta incertidumbre en algunos meses, destinos y mercados emisores concretos, sobre los que se debería hacer seguimiento. Además, el auge de los alojamientos alternativos —que según Booking crecen con fuerza— y el continuo incremento de la oferta de alquileres turísticos en España —incluso en un contexto de saturación— añaden presión adicional sobre el alojamiento tradicional, tanto en volumen como en precio.

La evolución de la tensión geopolítica internacional podría ser determinante para saber si el mercado seguirá aguantando niveles tan elevados de ADR.

Habrá que estar atentos a si este verano marca finalmente el punto de inflexión que desde hace semanas se anticipa en parte del sector, o si simplemente se trata de una ralentización temporal dentro de un ciclo aún en crecimiento (ahora moderado). Como siempre, desde Mirai seguiremos atentos a la evolución de la demanda, y procuraremos detectar con la máxima anticipación cualquier cambio sustancial que pueda afectar negativamente al resultado de los hoteles.

Portal de América - Fuente: Tecno Hotel News